東京都よろず支援拠点 立川事務所所属コーディネーターの戸田雅裕です。

■ 損益分岐点とは

皆様は経営を進めるにあたって「損益分岐点分析」を実施していますか?損益分岐点とは管理会計上の概念の1つで、売上高と費用の額がちょうど等しくなる売上高をいい、「収支がちょうどゼロになる売上高」ということです。つまり、損益分岐点を超えた売上高は、利益がプラスになることを意味します。

国税庁の2023年の公表によれば、2021年度に決算期を迎えた国内企業のうち、赤字だった企業の割合は61.7%に上り、多くの企業が赤字決算であったことが読み取れます。

よろず支援拠点の経営相談においても、自社の損益分岐点となる売上高を知らない事業者様が相当数いらっしゃいます。 自社が利益を生み出し黒字体質に転換するためには、損益分岐点分析を適切に経営に生かしていく必要があります。

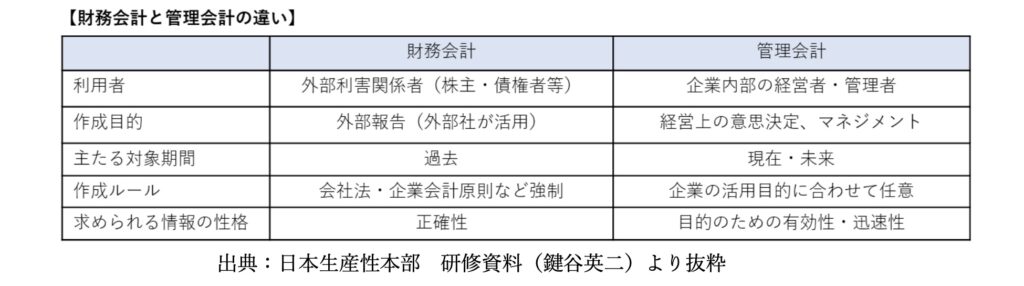

■ 財務会計と管理会計

損益分岐点分析の説明に入る前に、財務会計と管理会計の違いについて説明します。

財務会計とは、過去の実績から決算書を作成し、株主や銀行など企業の「外部」の利害関係者に「報告すること」を主目的としており、「報告会計」とも言われています。一方、管理会計は、「管理=マネジメント」のための会計で、企業の「内部」の経営者や管理者が「経営における将来の意思決定に使う重要な道具」の一つとなります。すなわち様々な経営上の意思決定を数値面から支援するのが管理会計となります。

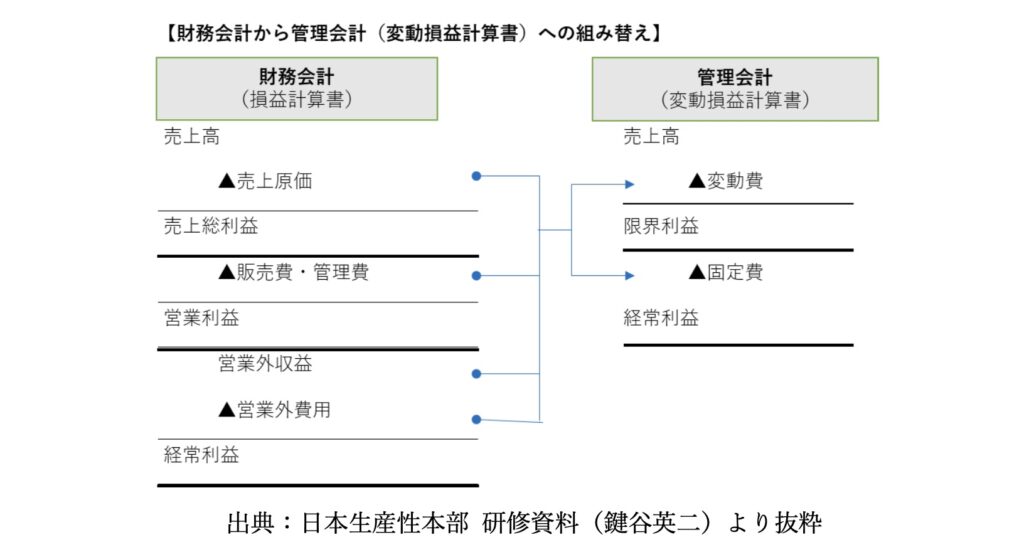

損益分岐点分析を実施するためには、財務会計(損益計算書)で集計した費用を、変動費と固定費に区分し、管理会計である変動損益計算書に組み替える必要があります。「変動費」とは売上高や工場の操業度の変化に応じて変動する費用、「固定費」とは売上高や工場の操業度の変化にかかわらず固定的に発生する費用となります。

変動損益計画書は、売上高から変動費を差し引き「限界利益」を求め、これから固定費を差し引いて経常利益を算出する様式の損益計画書で、損益分岐点型の損益計算書とも呼ばれ、利益管理に役立つ特徴があります。

■ 損益分岐点の計算方法

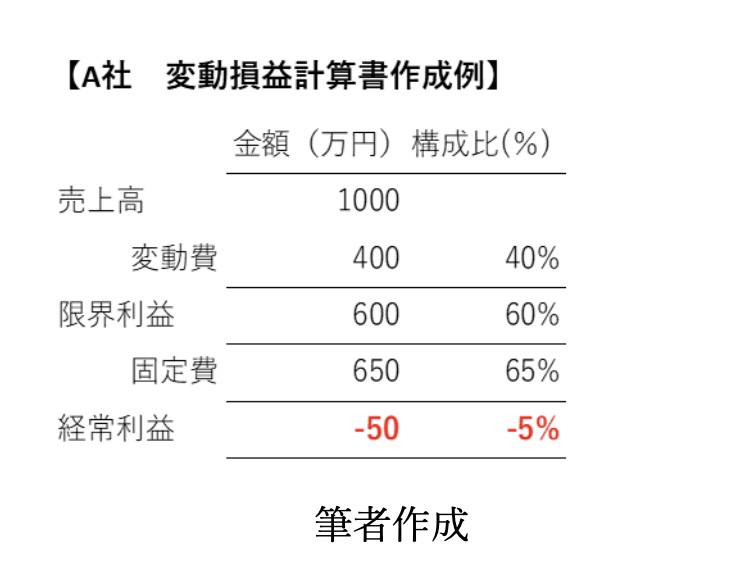

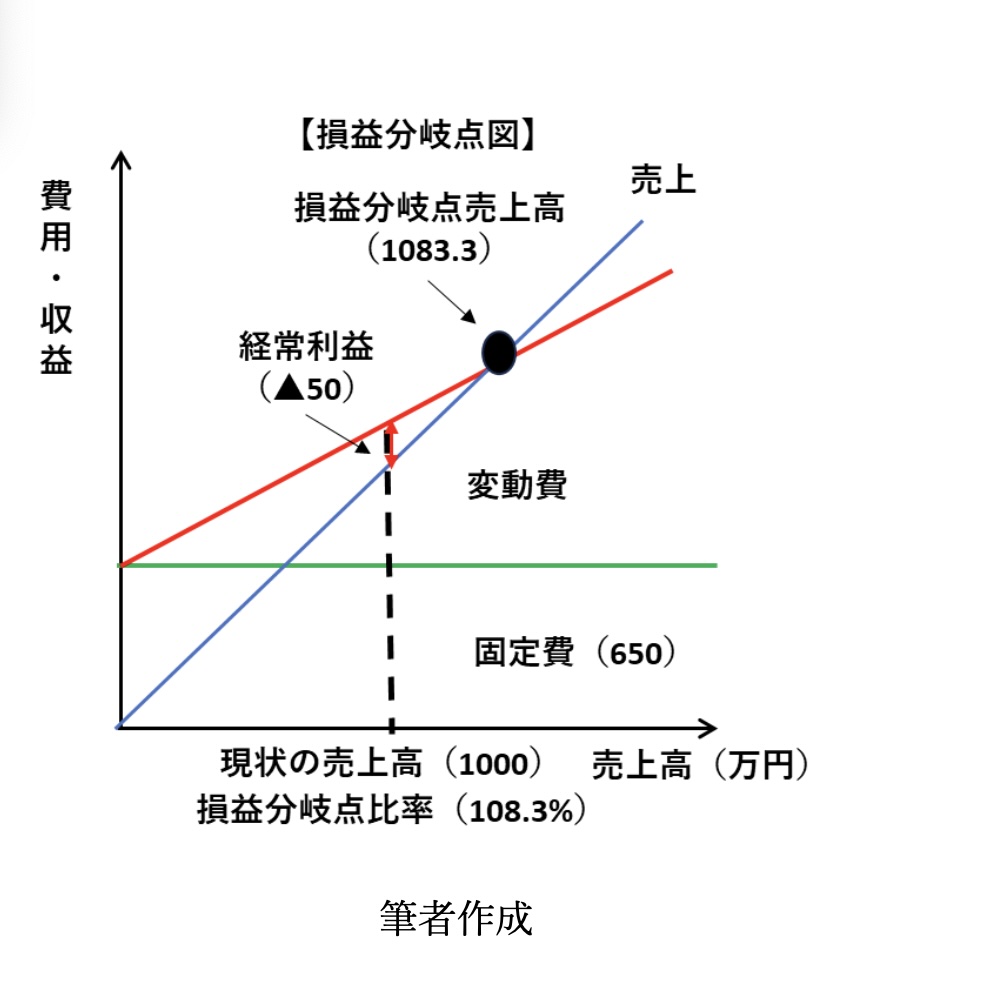

次にA社の財務会計から組み替えた変動損益計算書をもとに、以下の計算式を使って損益分岐点売上高と損益分岐点比率を求めます。なお、損益分岐点比率とは、実際の売上高に対して損益分岐点売上高がどの程度の割合なのかを見る収益性の指標になります。

- 損益分岐点売上高=650万円(固定費)÷0.6(限界利益率)=1083.3万円

- 損益分岐点比率=1083.3万円(損益分岐点売上高)÷1000万円(実際の売上高)=108.3%

A社の損益分岐点売上高は1083.3万円となり、損益分岐点売上高に到達しない赤字経営の状況です。また損益分岐点比率が108.3%であり、現状の売上高を8.3%以上増加させないと損益分岐点売上高に到達しない状況です。

損益分岐点図が示す通り、売上と固定費+変動費の交点が損益分岐点売上高となり、A社は黒字化するための経営改善策が必要となります。

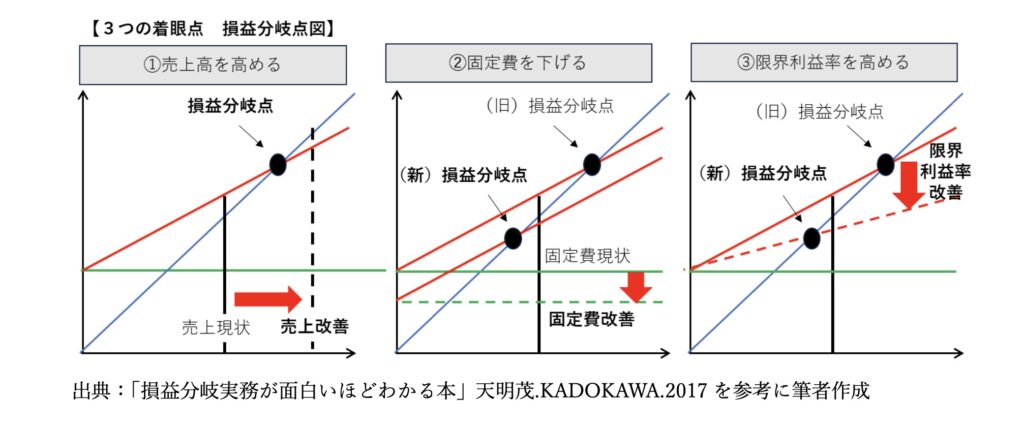

■ 損益分岐点比率を引き下げるための着眼点

損益分岐点比率を引き下げるためには、以下の損益分岐点図が示すように①売上高を高める、➁固定費を下げる、③限界利益率を高める、の3つの着眼点があります。

これらの着眼点を具現化する方法として、「①売上高を高める」ためには、売価の引上げ、販売数量の増加、新商品の開発等、「➁固定費を下げる」ためには、勘定科目ごとの固定費引下げの検証等、「③限界利益率を高める」ためには、売価の引上げ、変動費の引下げ、販売ミックスの改善等が考えられます。

経営トップとスタッフで、どのようにすれば経営改善が可能なのかをしっかり協議し、損益分岐点比率を引き下げる施策を選択していきます。

■ まとめ

以上述べてきたように、損益分岐点分析は企業経営において欠かせない重要なツールとなります。市場変化や競合状況に直面しても、利益を確保するための目標売上を把握した上、3つの着眼点をベースに経営改善に取り組むことにより、「未知なる利益の扉を開け」黒字化体質に繋げられます。

損益分岐点分析の具体的な取り組み方法や、企業経営への活用の仕方等にご興味があれば、東京都よろず支援拠点にご相談下さい。

【参考文献】「損益分岐点実務が面白いほどわかる本」天明茂.KADOKAWA

この記事を書いた人