こんにちは。東京都よろず支援拠点コーディネーターの星田直太です。

9月に入り年末調整の準備を少しずつ始める時期になりました。令和7年分の年末調整は税制改正によってこれまでよりもさらに複雑になっていますので、スムーズに処理を進めるためには、早めの理解と従業員の方々への周知が必要です。このブログでは、本年分の年末調整に影響する税制改正点についてポイントを挙げて解説します。

1. 見直しの時期

令和7年度税制改正によって、基礎控除や給与所得控除が見直され、さらに「特定親族特別控除」という新たな控除が設けられました。これらの改正は、本年12月1日以降に支払われる給与から適用開始となります。そのため、本年11月までに支払われる給与では影響がありませんので、ご注意ください。

2. 見直しの概要

令和7年度税制改正のうち年末調整に影響がある事項は、次に掲げる通りです。

1)給与所得控除の見直し

2)基礎控除の見直し

3)特定親族特別控除の創設

4)基礎控除見直しの影響による扶養控除等の所得要件見直し

以下、順番に内容を見ていきます。

3. 給与所得控除の見直し

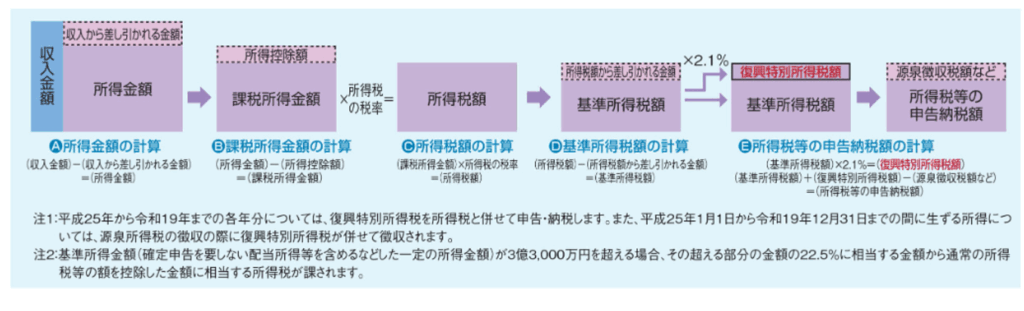

給与所得者について年末調整を行う際には、いくつかのステップがあります。

まず、年間の給与収入から給与所得控除を差し引いて給与所得を求めます。次に、その給与所得から各種の所得控除を差し引いて「課税される所得金額」を算出します。そして、これに所得税率を乗じて所得税額等を計算するという流れです。

( 出典:国税庁ホームページ 2025年8月20日現在https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm )

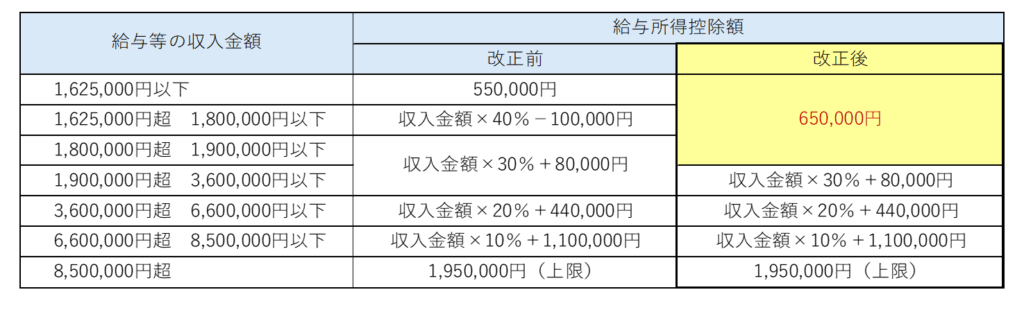

計算のスタートとなる給与所得は「給与収入-給与所得控除」という計算式で求めますが、令和7年度税制改正では、この給与所得控除額に見直しがありました。しかしながら大きな見直しではなく、給与所得控除額の最低保障額がこれまでの55万円から65万円に引き上げられたという内容です。給与収入が190万円を超える方については影響がありません。

「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」(国税庁)https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf を加工して作成

4. 基礎控除の見直し

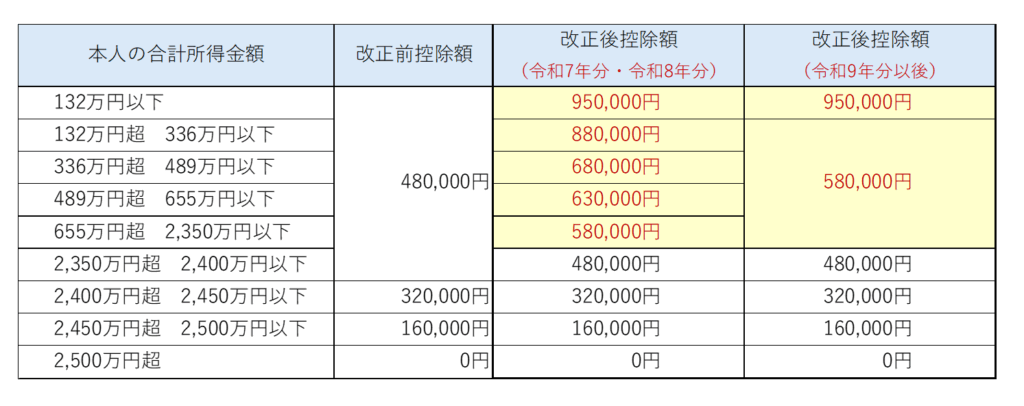

基礎控除の改正は複雑です。令和7年分・令和8年分の時限的な控除額と令和9年分以後の控除額に分ける形で、以下のように決定されました。なお、この表における「合計所得金額」は、給与収入の他に所得がない方であれば、給与収入から給与所得控除額を差引いた「給与所得金額」になります。

「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」(国税庁)https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf を加工して作成

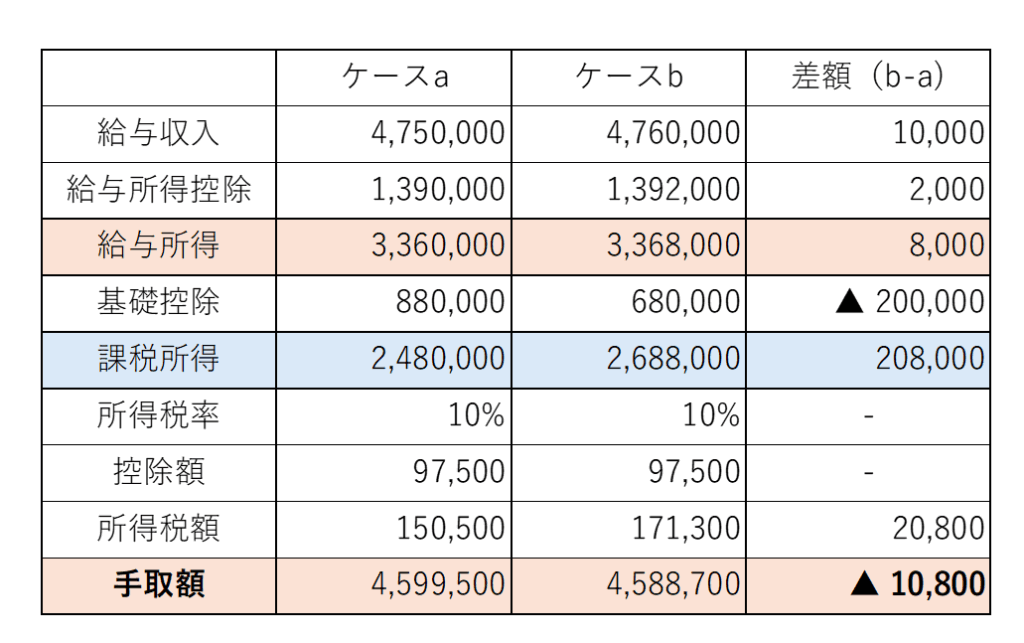

この基礎控除の改正では、合計所得金額の境界線付近において「収入が増えても手取りが減る」という逆転現象が生ずる場合があります。例えば、以下のケースbはケースaよりも給与収入は1万円多いのですが、ケースbの基礎控除はケースaよりも20万円減少してしまいますので、ケースbの手取額はケースaよりも約1万円少なくなります(復興特別所得税等は考慮していません)。

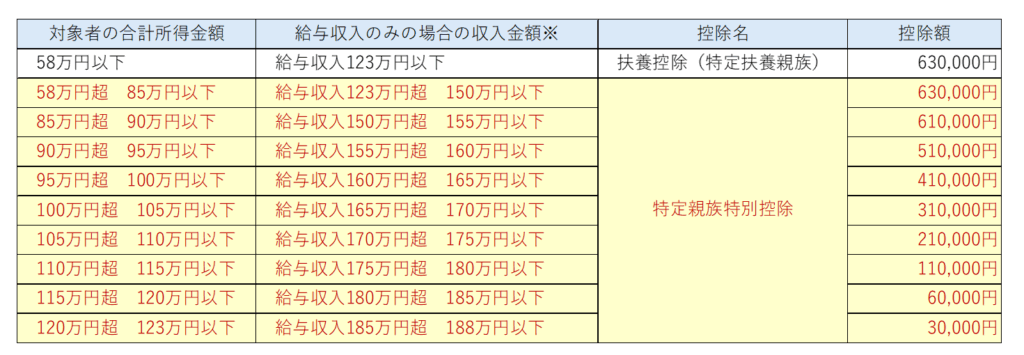

5. 特定親族特別控除の創設

「特定親族特別控除」が新たな所得控除として設けられました。居住者が「特定親族」を有する場合、その特定親族1人について一定の金額が控除されます。

「特定親族」とは、居住者と同一生計で年齢19歳以上23歳未満の親族であって、合計所得金額58万円超123万円以下(注)の人をいいます。ただし、配偶者や青色事業専従者として給与の支払を受ける人、白色事業専従者は除かれます。

(注)合計所得金額が58万円以下の場合は、従来通り「特定扶養親族」に該当します。

イメージとしては、専門学校生や大学生世代のお子様が扶養親族になっているケースが該当します。これまでの特定扶養親族としての所得控除に新たに特定親族特別控除が加わることになりますが、これを一覧表の形にまとめると以下のような表になります。

※給与収入金額は、特定支出控除の適用がない場合の金額です。

「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」(国税庁)https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf を加工して作成

例えば、居住者である納税者が19歳以上23歳未満のお子様を扶養しており、そのお子様がアルバイト等をしていて給与収入を得ている場合は、所得税法上は給与収入が年間150万円以下であれば、特定親族特別控除によって、納税者本人は63万円の所得控除を受けることができます。この額は、従来の特定扶養親族控除による所得控除額と同額です。そして、その後は段階的に控除額が減少していく仕組みです。

なお、扶養について考える際は社会保険についても目を配る必要があります。例えば、全国健康保険協会(協会けんぽ)では、被扶養者の認定基準の一つとして、原則として認定対象者の年間収入が130万円未満であることが定められています。この収入要件について、令和7年10月1日以降の認定対象者(被保険者の配偶者は除きます。)が19歳以上23歳未満の場合は、年間収入150万円未満に変更されます(認定対象者の年齢は、扶養認定日が属する年の12月31日時点の年齢で判定します。)。

日本年金機構「19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります」https://www.nenkin.go.jp/oshirase/taisetu/2025/202508/0819.html

また、一定規模以上の企業で働いている短時間労働者の方は、月額賃金8.8万円(年換算で約106万円)で、その方自身が社会保険に加入する義務が生ずる場合があります。被扶養者から外れると、その方は自身で保険料を負担する必要がありますので、社会保険扶養についてもご留意ください。

日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/tanjikan.html

さらにややこしいのは、令和8年分の扶養控除等(異動)申告書に記載する「源泉控除対象親族」に含まれる特定親族は、合計所得金額の見積額が58万円超100万円以下の人であるという点です。令和8年1月からの毎月の源泉徴収事務にも注意が必要とされています。

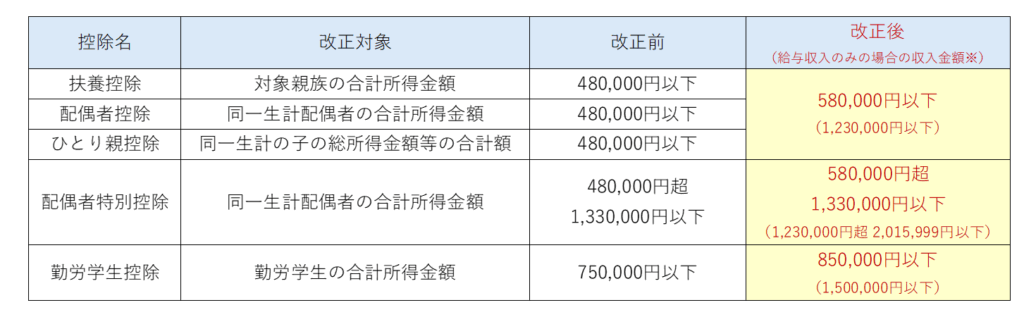

6. 基礎控除見直しの影響による扶養控除等の所得要件見直し

以下に掲げる所得控除には所得要件が設けられていますが、基礎控除の見直しの影響を受けて、それぞれの所得控除が適用されるための合計所得金額が改正されています。

例えば、判定対象となっている配偶者や扶養親族の給与収入が123万円以下であれば合計所得金額が58万円以下となり、扶養控除や配偶者控除を受けることができるので(給与収入のみの場合)、就労時間の拡大に繋がるかもしれません。

※給与収入金額は、特定支出控除の適用がない場合の金額です。

「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」(国税庁)https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf を加工して作成

7. おわりに

いかがでしたでしょうか。令和7年分の年末調整事務は以前にも増して複雑なものになっているといえるでしょう。年末調整を円滑に進めるためには、早めの情報収集や周知が不可欠です。この記事が、皆様の年末調整へ向けた準備の第一歩となれば幸いです。

東京都よろず支援拠点では、税に関する一般的なご相談だけではなく、経営全般に関するご相談を広く承っています。経営上なにかお困りのことがあれば、お早めに東京都よろず支援拠点へご相談ください。

※このブログは、2025(令和7)年9月1日現在の法令に拠っています。個別具体的な課税関係については、顧問税理士または最寄りの税務署へご確認ください。

この記事を書いた人