こんにちは。東京都よろず支援拠点 コーディネーターの星田直太です。

電子帳簿保存法をご存じでしょうか?帳簿や国税関係書類(領収書や請求書、決算書などのことです。)を紙ではなく電子データで保存することに関する法律ですが、これによって2024(令和6)年1月1日からデータ化の対応を迫られるとお考えの方も多いのではないでしょうか。この点について結論からいえば、多くの中小企業や小規模事業者(以下「事業者」といいます。)では、従来通りの紙資料による保存方法が認められる場合が多いのではないかと思われます。

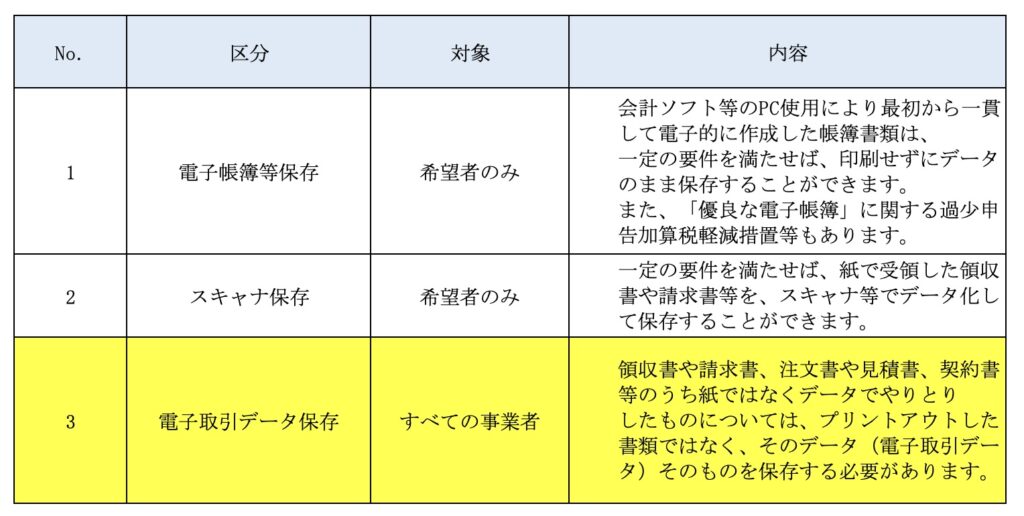

電子帳簿保存法は2022(令和4)年1月から改正法が施行されており、その内容は3つに区分されています。

このうち、「No.1 電子帳簿等保存」と「No.2 スキャナ保存」の対象となるのは、この制度の利用を希望した事業者のみです。電子帳簿保存法に従った形でペーパーレス化を積極的に進めたい場合は、法に定められた要件に従って社内の運用ルール等を改訂して対応することになりますが、必ずしもすべての事業者が対応しなければならないものではありません。会計ソフトで作成した総勘定元帳を紙で出力して保存したり、紙資料として受領した請求書や領収書を紙のままファイリングして保存しても、電子帳簿保存法に違反することにはならないというわけです。

問題は、「No.3 電子取引データ保存」です。これはすべての事業者が対象になります。ECサイトの利用やEDI(Electronic Data Interchange:企業等が契約書や請求書等の商取引に関する文書を電子データで交換する仕組み)の利用だけではなく、例えばPDF化された請求書をメールで送信する行為も電子帳簿保存法における「電子取引」に該当します。「電子取引」に該当したものは、紙に出力して保存するのではなく、データのまま適切に保存することが求められます。ただ保存するのではなく、改ざん防止のための措置をとり、日付・金額・取引先で検索できる必要(検索機能の確保)等があるとされているので注意が必要です。

この電子取引データ保存については、一定の条件のもとで紙出力書類の保存を認める経過措置が設けられているのですが、この経過措置の期限が2023(令和5)年12月31日に到来することから、今後の対応方法について確認しておく必要があります。

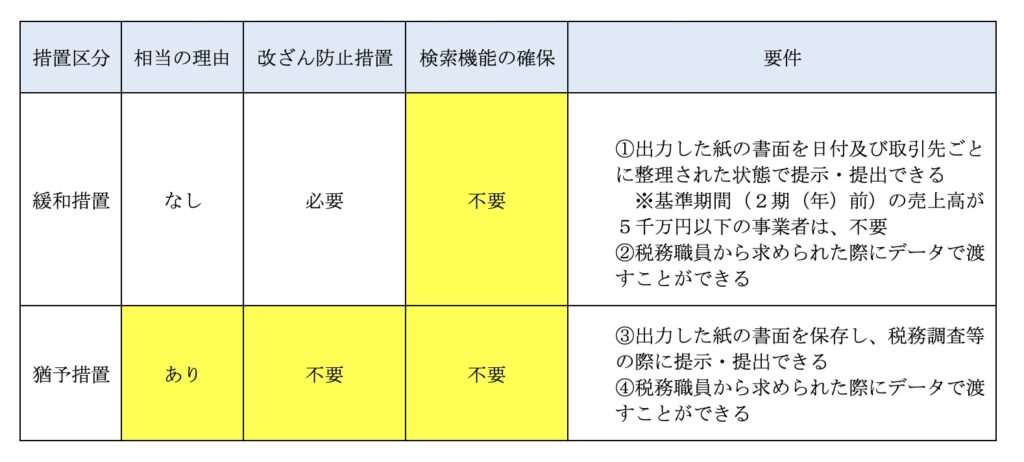

しかしながら、この経過措置の期限が到来した後であっても、2024(令和6)年以降の電子取引データ保存については、緩和措置や「要件に従って保存ができないことについて相当の理由がある場合」に認められる猶予措置が設けられています。

「改ざん防止措置」は、事務処理規程の整備といった追加のシステム投資等を抑えることができる方法も認められています。「相当の理由」はシステム等の整備が間に合わない、資金繰りや人手不足等の事情をいいます。この緩和措置や猶予措置に該当する場合には、一定の要件を満たすことで、プリントアウトした紙の書類を保存することが認められます。この場合は、中小企業や小規模事業者においては、ほぼ従来通りの保存方法が認められるといえるでしょう。

なお、電子帳簿保存法における詳細な要件等は、国税庁の電子帳簿等保存制度特設サイトをご確認ください。

(参考)

国税庁 電子帳簿等保存制度特設サイト

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

電子帳簿保存法に限らず、インボイス制度等も始まり、複雑な税法の取扱いに頭を悩ませている事業者の方も多いのではないでしょうか。そんなときはお気軽に当拠点にご相談いただければ幸いです。

※このブログは、2023(令和5)年12月1日現在の法令に拠っています。