こんにちは。東京都よろず支援拠点コーディネーターの和田寿郎です。

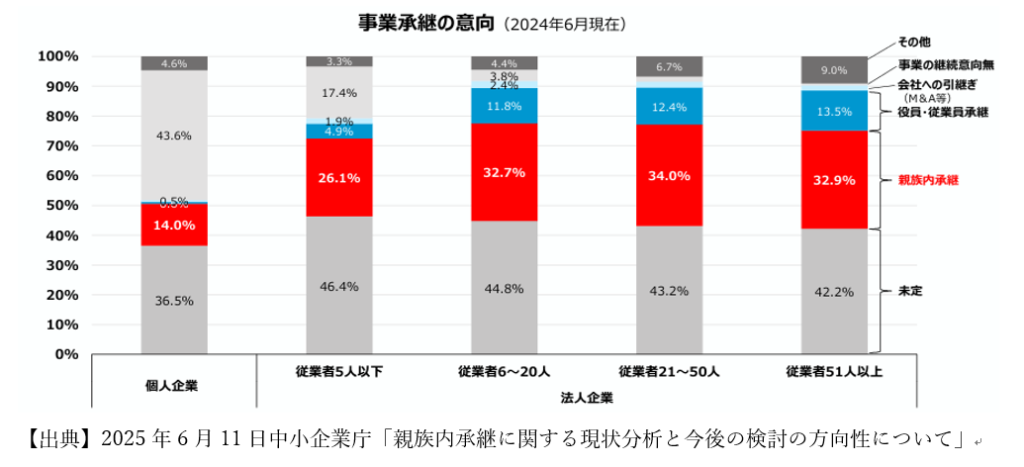

事業承継は一般に親族内承継、従業員承継(内部昇格)、外部引継ぎ(M&A等)に類型化されます。最近では後継者難から外部引継ぎが増えていますが、特に法人の中小企業者さんの意向としては親族内承継が依然として高い割合を占めています。

株式の移転を先送りしていませんか

親族内承継の場合、代表取締役が交代しても株式が承継されていないことがあります。「ウチの株には大した価値は無い」と思い込んでいる経営者さんも少なくありません。

ある年の3月に建設関係の事業者さんにお会いしました。直近の5月期決算は債務超過でしたが、代表取締役の二代目社長の頑張りで次の決算は大幅な黒字、資産超過への転換が見込まれました。

ところが株式は創業者の先代社長が保有したままでした。株式の評価には税務の専門性が必要ですが、とりあえず資産超過か債務超過かで基本的な見極めができます。

次の決算前なら株式の評価が低いはずと思い、すぐに顧問税理士さんへの相談を勧めました。

結果は、4月に先代社長から無償で株式が譲渡されました。

もしも、この株式を先代社長が保有したままで相続となったときは相続財産の一部になって相続税の対象になること、二代目社長に確実に移転させるためには遺言書を作成することなどの検討が必要になります。

自社株評価額を試算してみましょう

親族内での承継といえども、自社株を移転するには多額の資金が必要になったり、それを回避するために時間を掛けて対策したりすることがあります。まずは、自社株の評価額を試算してみましょう。

東京商工会議所がホームページに「株価試算から始める事業承継対策」というサイトを設けて自社株評価額の試算を支援しています。

https://www.tokyo-cci.or.jp/jigyoshoukeiportal/kabuka

また、中小企業庁が「株式価値の簡易計算」というサイトで株価評価のツールを公開しています。

こちらはM&Aにおける株式評価を試算するものです。ただし、M&Aでの株式価値は、譲渡側・譲受側双方の合意により決定されますので、あくまで参考値です。

https://ma-shienkikan.go.jp/stock-value-calculation

顧問税理士とのコミュニケーションを大切に

中小企業さんの親族内承継での自社株移転の価額は相続税、贈与税にかかわることで、国税庁が「取引相場のない株式の評価」で評価方法を定めています。

現在、この評価ルールの見直しが進められています。

したがって、試算はご自分でやるとしても、正式な評価と移転手続きは顧問税理士さんに相談してください。

また、株式の評価額が高いために移転するには多額の資金を要するような場合には「事業承継税制」が措置されています。

この制度での「特例承継計画」の提出期限が2027年9月30日ですので、ご興味がありましたら、こちらも早めに顧問税理士さんにご相談ください。

事業承継にはいくつかのパターンがありますが、事業者さんそれぞれにいろいろなご事情やしがらみがありますので、メリット・デメリットで判断できるものではなく、場合によっては廃業も視野に入れることがあります。

恐らくどなたにとっても初めての経験ですから不安や迷いは当然でしょう。東京都よろず支援拠点では、専門家がご事情を良くお伺いして、無料で相談に乗っています。是非ご活用ください。

この記事を書いた人